平定县股票配资 【天胶月报】8月跌幅或将收窄

发布日期:2024-08-12 10:25 点击次数:154

一年、三年、五年,较长的持有期限制,叠加市场背景持续震荡、基金收益不佳等因素,一定程度上影响了投资者对养老FOF的热情,也卷起规模缩水的旋涡。在基金管理人衡量保壳与清盘之间的利弊后,年内已有3只发起式基金没能等来时间的“玫瑰”,相继被“优化”,而下半年还有25只产品可能面临同样的抉择。

来源:国元期货研究

8月份全球天然橡胶主产区将处于增产期,产量或存在明显的季节性上涨。但考虑到三季度拉尼娜的可能性较大,或对阶段性的市场供应产生扰动,而国内又位于季节性库存低位,叠加金九银十即将来临,需求端或有一定的回暖,而今年下游轮胎出口市场的向好局面延续,因此在多重利好预期的叠加下,天胶价格跌幅或将收窄。

一、行情回顾

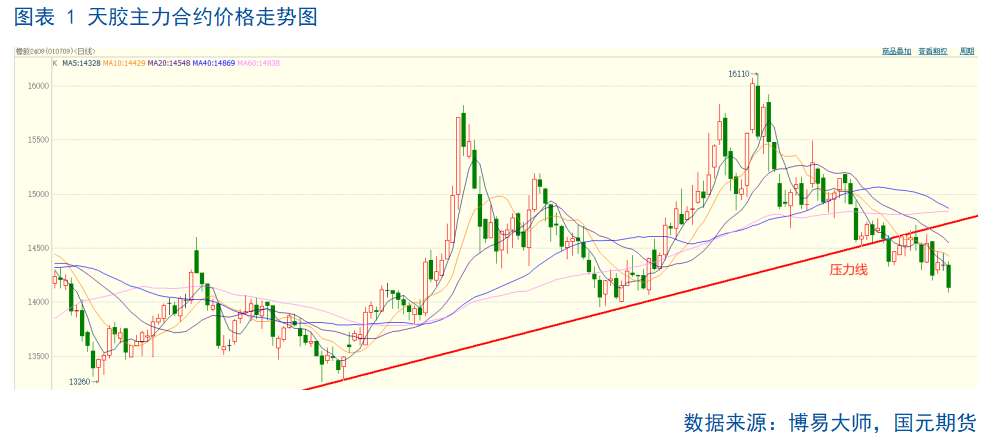

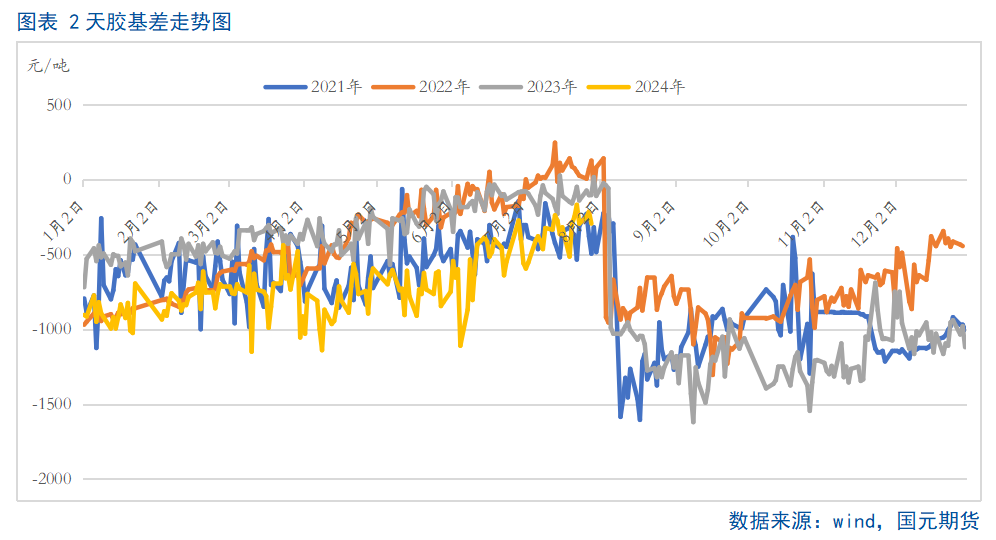

7月份,国内天胶主力合约价格走出了一波流畅的下跌局面。主要是在全球割胶旺季的背景下,下游轮胎进入消费淡季, 企业销售压力依旧较大,使得采购及备货意愿较弱,呈现供增需弱的局面。再加上旺季背景下,海外原料价格持续回落,进一步拖累盘面价格走低。从基差来看,目前达到了季节性高点-295,后期主力合约面临移仓换月,按照季节性来看,换月后基差或将呈现修复态势。

二、基本面分析

2.1

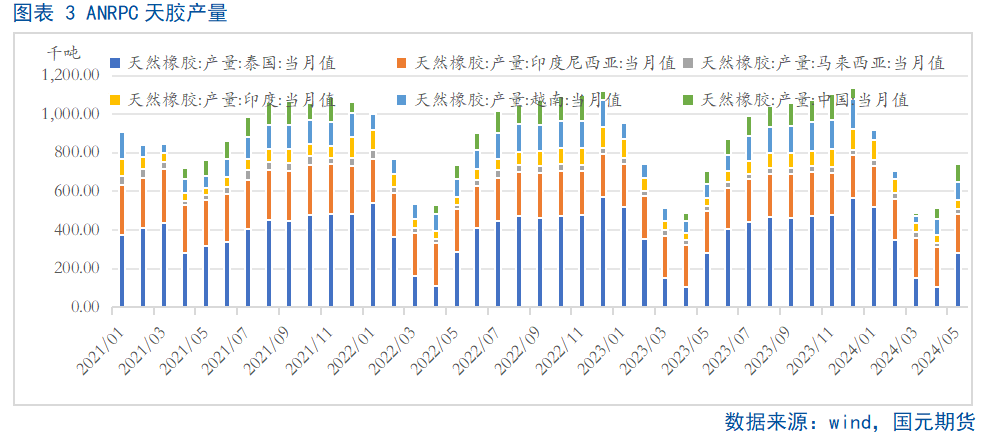

主产区供应持续回升

从ANRPC最新发布的2024年5月报告预测来看, 5月全球天胶产量料增4.8%至101.1万吨,较上月增加33%。而且此次下调了2024年全球天胶产量增速,将4月份预测的1.6%的增幅降至1.1%至1450.2万吨。其中,泰国降0.5%、印尼降5.1%、中国增6.9%、印度增6%、越南增2.9%、马来西亚增0.6%依旧保持4月份的预期,而将其他国家之前7.3%的增幅下调至4.9%。从具体主产国来看,泰国、越南和中国产量呈现明显的修复,但是从同比来看,越南和中国同比分别上涨了25%和38.48%。

2.2

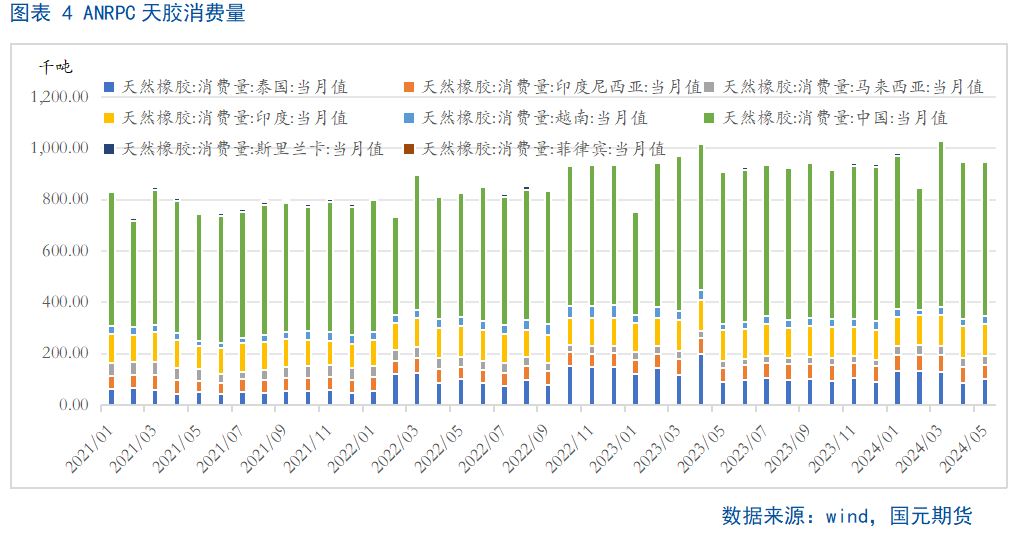

全球天胶市场需求仍有考验

ANRPC最新发布的2024年5月报告预测来看,5月全球天胶消费量料增加2.1%至128.3万吨,较上月下降0.5%。对2024年全年全球天胶消费量增速,由4月份3.2%的增幅下调至3.1%,消费量预期在1574.8万吨。其中,中国增5.5%、印度增3%、泰国增1%、马来西亚增54.7%、越南增6%、其他国家降3.7%。

7月16日,国际货币基金组织(IMF)发布最新一期《世界经济展望报告》。预计今年全球经济增速为3.2%,和今年4月份的预测值持平。报告还上调了今年新兴市场和发展中经济体的经济增速至4.3%。不过,发达经济体中,日本和美国今年的经济增长预期被下调,其中美国今年的经济增速被下调至2.6%,反映出各个经济体增长并不均衡,仍将面临重重挑战。另外,报告还预计今年全球平均通胀率为5.9%,2025年将降至4.4%。综合来看,8月份,全球天胶市场需求仍有一定的考验。

2.3

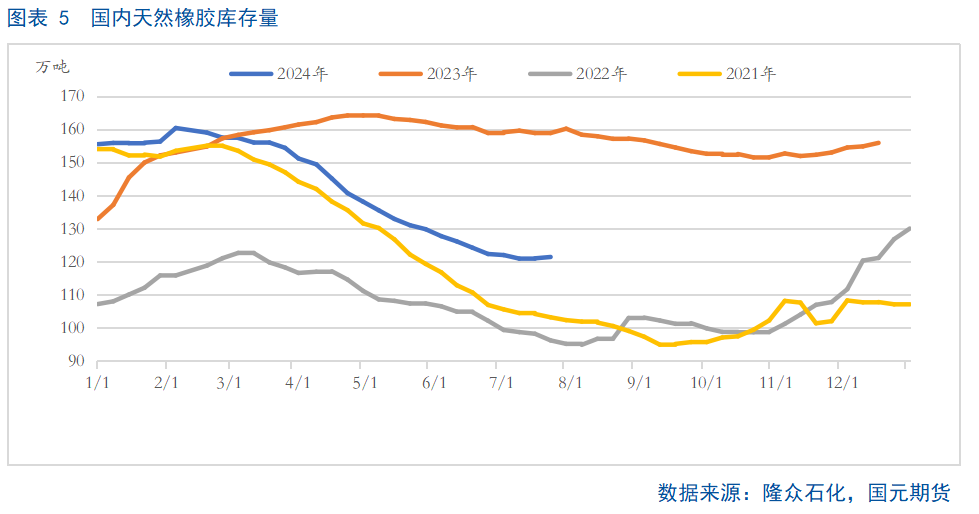

8月份国内天胶库存将延续阶段性去库

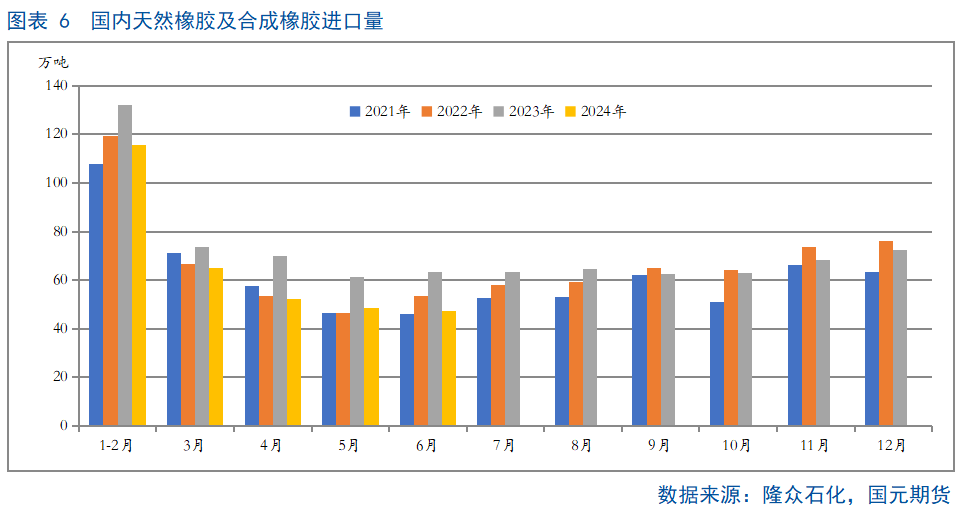

6月份之后下游轮胎出口市场延续向好的局面下,国内天胶社会库存及青岛现货库存下滑。但是由于7月份全球天然橡胶产量大幅回升,导致国内天然橡胶库存降幅收窄。截至7月28日,中国天然橡胶社会库存121.4万吨,深色胶社会总库存为72.58万吨,浅色胶社会总库存为48.8万吨,分别较6月末回落,但是幅度有限。从进口市场来看, 2024年6月中国天然及合成橡胶(包含胶乳)进口量47.1万吨,环比减少2.89%,同比减少25.59%,1-6月累计进口量328.4万吨,累计同比减少18%。

步入8月份,伴随国内外产区的全面开割,以及全球产量逐步回升,产量将呈现季节性上涨趋势,但考虑到到三季度拉尼娜的可能性较大,或对阶段性的市场供应产生扰动。而金九银十即将来临,叠加轮胎出口市场的向好局面延续,因此下游市场或有一定的改善,而天胶在利好因素推动下,库存将处于阶段性低点,不过将远低于2023年同期,而高于2022年同期。

2.4

8月份国内轮胎市场或有一定的改善

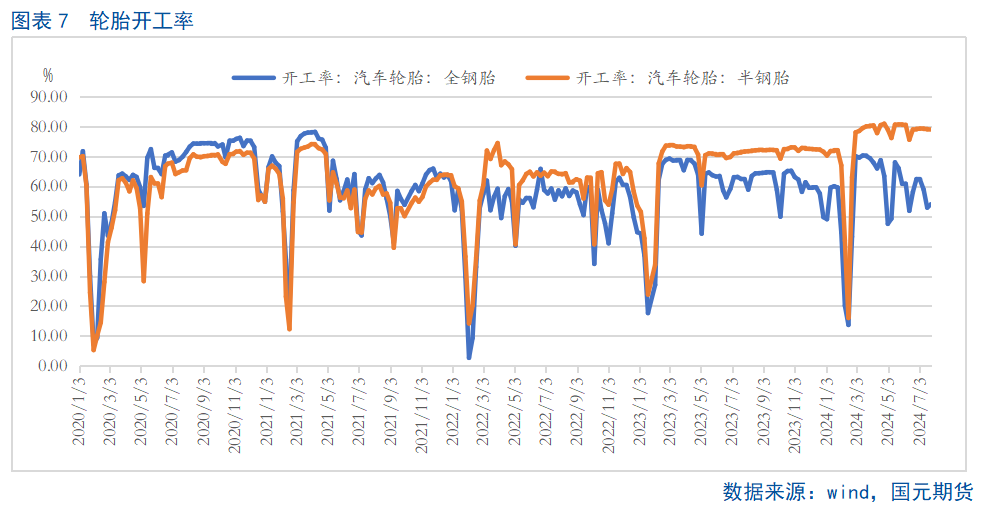

7月份国内轮胎装置开工率呈现小幅下滑。截至发稿,7月国内全钢胎和半钢胎的平均装置开工率分别在57.03%和79.21%,分别较6月均值下滑1.32和0.57个百分点。尤其是在全钢胎库存高位压制下,其装置开工率低负荷运行。在开工率持续下滑的背景下,7月份轮胎产量较6月份呈现小幅回落。

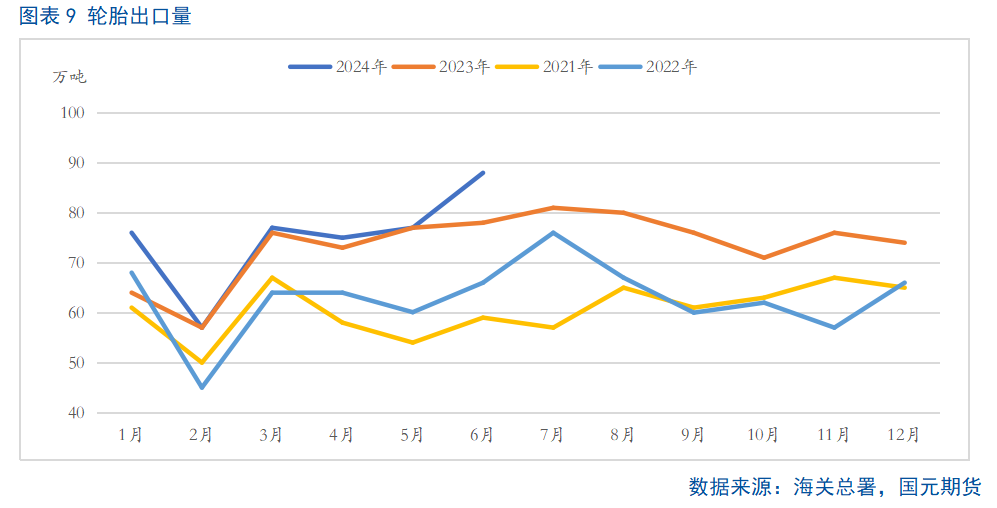

从出口市场来看,上半年国内轮胎出口市场依旧延续向好局面,据中国海关总署7月18日公布的数据显示,2024年上半年中国橡胶轮胎出口量达451万吨,同比增长5.3%。而6月当月的出口量达到88万吨,较去年同期上涨8.6%,较5月份上涨14.29%。因此在高出口以及相对高位的开工背景下,6月份我国橡胶轮胎外胎产量为9340万条,同比增加8.8%。

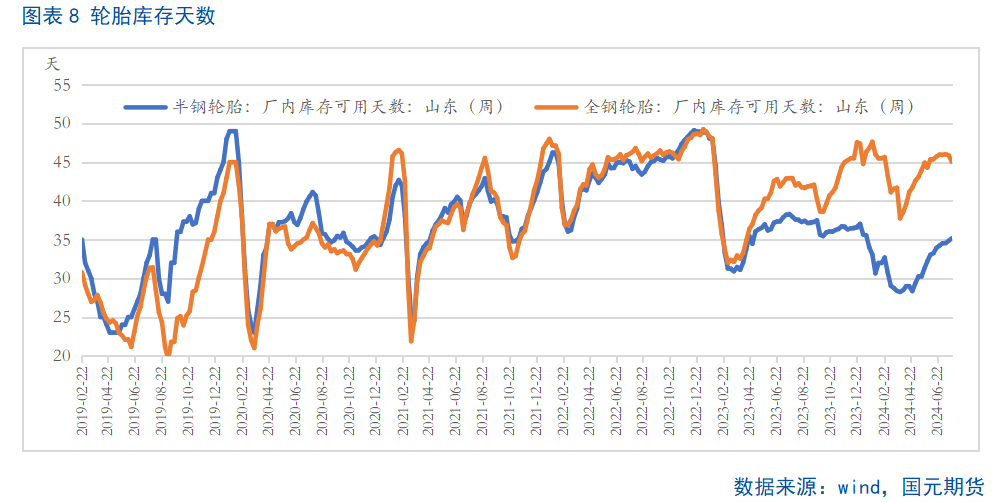

在轮胎替换市场方面,当前我国汽车保有量已超3.36亿辆,其中新能源汽车超过2041万辆。这一庞大的汽车保有量对乘用车轮胎的消费需求提供了积极支撑。但是7月轮胎替换市场终端需求减弱,主要是全国多省份出现极端降雨天气,导致出行减少,叠加全球经济恢复缓慢,替换轮胎需求下降。

不过考虑到即将面临金九银十,8月份轮胎市场库存或将呈现季节性回升,而前期的高库存压力或将有所缓解,因此对上游市场存在一定的正反馈。

2.5

8月份国内汽车市场预期向好 外围市场仍有待于验证

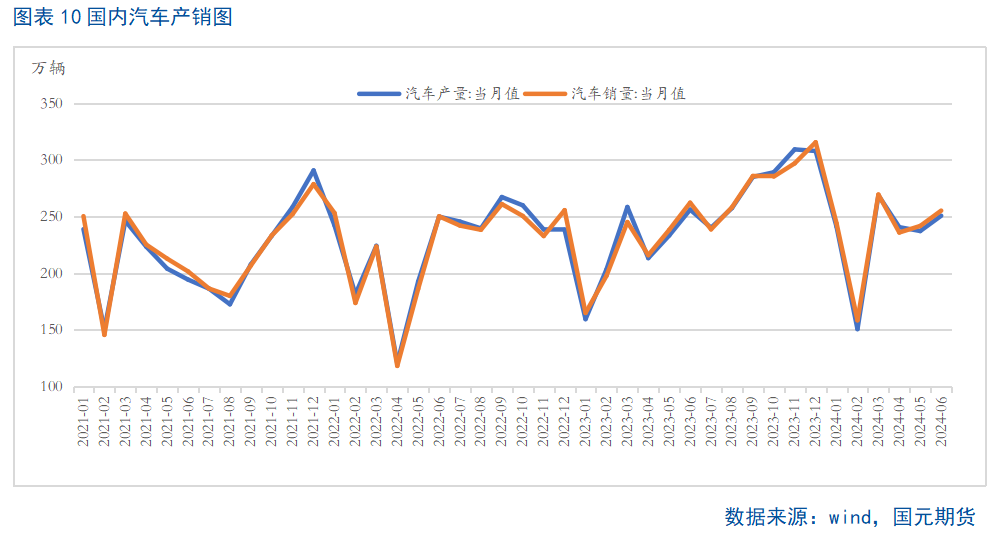

6月份,伴随着汽车以旧换新活动持续开展,各地配套政策陆续出台,企业新车型不断上市,以及车企半年度节点冲量,6月汽车国内汽车市场产销环比双双走高。据中汽协会最新数据,6月,汽车产销分别完成250.7万辆和255.2万辆,环比分别增长5.7%和5.6%。1-6月,汽车产销分别完成1389.1万辆和1404.7万辆,同比分别增长4.9%和6.1%,产销增速较1-5月分别收窄1.7个和2.2个百分点。从重卡市场来看,整体表现相对较弱。据统计,截至6月份,我国重卡市场销售约7.4万辆(开票口径,含出口和新能源),环比下降5%,比上年同期的8.65万辆下滑14%。但值得一提的市场,汽车出口市场亮眼。据中汽协数据显示,2024年6月汽车出口48.5万辆,同比增长26.9%。1-6月,汽车出口279.3万辆,同比增长30.5%。分车型看,乘用车出口233.9万辆,同比增长31.5%;商用车出口45.4万辆,同比增长25.7%。

从外围市场来看,据LMC Automotive最新发布的报告显示,2024年6月全球轻型车经季节调整年化销量为8,900万辆/年,不仅较上月有所增长,还创下了今年以来的新高。当月全球轻型车销量为760万辆,同比下降2.2%,但1-6月累计销量仍同比增长了2.3%。说明市场也在逐步好转,但是当前外部环境依然复杂,一些结构性问题依然突出,消费需求仍然面临较大的挑战。

步入8月份,从国内市场来看即将临近金九银十,叠加各地配套政策陆续出台,以及出口市场的向好局面延续,将拉动汽车销量,因此对于国内市场来看,8月份国内汽车市场仍有一定的期待。从外围市场来看,近期地缘冲突频出,而地缘政治因素历来影响着全球的供应链和物流,因此对全球汽车行业而言,仍有待于进一步的验证。

三、后市展望

8月份全球天然橡胶主产区将处于增产期,产量或存在明显的季节性上涨。但考虑到三季度拉尼娜的可能性较大,或对阶段性的市场供应产生扰动,而国内又位于季节性库存低位,叠加金九银十即将来临,需求端或有一定的回暖,而今年下游轮胎出口市场的向好局面延续,因此在多重利好预期的叠加下,天胶价格跌幅或将收窄。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 平定县股票配资